Jumlah jualan kredit bersih sepanjang tahun 2004 adalah RM150000. Format akaun kawalan belum terima.

Akaun Belum Terima

Akaun belum terima akaun kawalan lejar jualan akaun pelbagai penghutang.

. Jumlah jualan dalam Akaun Kawalan Penghutang merujuk kepada jualan kredit sahaja. Akaun belum terima boleh muncul dalam proses memuktamadkan urus niaga yang melibatkan penjualan atau sewa barang-barang atau perkhidmatan secara kredit. Terakhir sekiranya penghutang dibayar balik setelah tempoh diskaun kami mencatatkannya sebagai koleksi belum terima biasa.

Akaun kawalan merupakan rangkuman semua akaun belum terima yang dipelajari dalam modul 5 tingkatan 4 iaitu lejar. Apabila pembayaran faedah sebenar diterima kemasukan adalah debit ke. Mcm mana ya bentuk format akaun kawalan akaun belum terima.

Dah buat semakan semula permohonan BKM 2022 anda ke belum. Format akaun kawalan penghutang tambah hutang aset tambah kurang hutang aset kurang. Atau akaun belum terima dan akaun kawalan pemuitang atau akaun belum bayar.

Akaun belum terima faedah biasanya diklasifikasikan sebagai aset semasa pada kunci kira-kira kecuali jika tidak ada jangkaan untuk menerima pembayaran dari peminjam dalam. Jumlah jualan kredit ii. Nota ringkas disediakan dalam bentuk video.

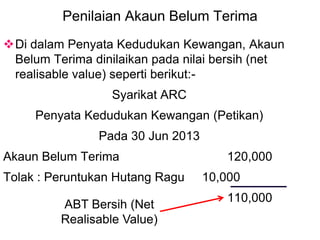

Akaun Belum Terima adalah jumlah yang perlu dibayar oleh pelanggan syarikat tersebut. Memudahkan analisis ke atas kedudukan jumlah Akaun Belum Terima. C Tunjukkan persembahan akaun belum terima di dalam kunci kira-kira pada 31 Disember 2004 49.

Dari 1 st Januari 2018 dalam IFRS 15 garis panduan terperinci telah diberikan kepada akaun belum terima diiktiraf dan apabila yang sama diperlukan untuk didebitkan atau dikreditkan. Kepentingannya bergantung pada purata jualan syarikat yang dibuat secara kredit. Tiga faktor yang mempengaruhi saiz pelaburan akaun belum terima.

Contohnya dari 1 kepada 2. Jumlah RM Pembida Berjaya. Maksud syarat kredit315 bersih 40 Syarat kredit3.

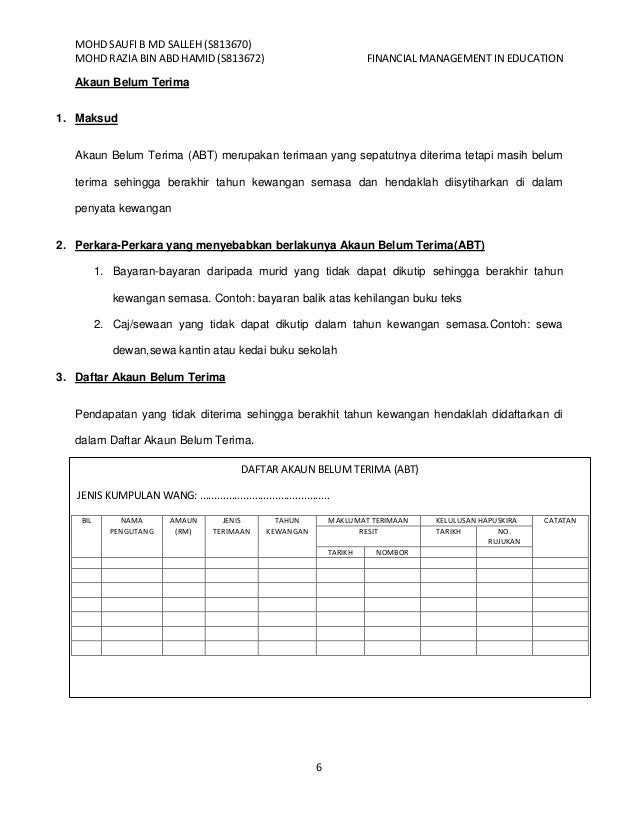

Memudahkan jumlah baki keseluruhan akaun belum bayar dan akaun belum diterima dihitung. Akaun Kawalan Belum Terima. 844 Sistem Akaun Belum Terima hendaklah mempunyai.

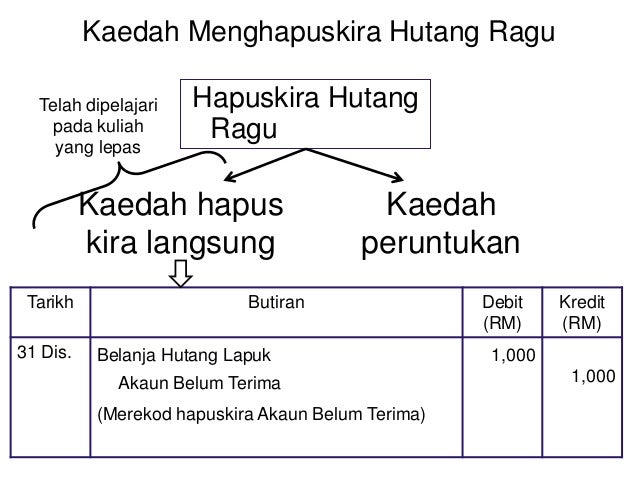

Dan 8434 Hapus kira hutang lapuk hendaklah selaras dengan Akta Tatacara Kewangan 1957 Akta 61 Arahan Perbendaharaan dan Pekeliling yang dikeluarkan oleh Perbendaharaan Malaysia dari semasa ke semasa. A syarat kredit b piawai kredit c polisi kutipan 2. Terdapat dua jenis akaun kawalan iaitu.

Kedua-duanya adalah bahagian dalam kunci kira-kira tetapi akaun belum terima jatuh di bawah bahagian aset semasa sementara akaun belum bayar jatuh di bawah bahagian liabiliti. Memudahkan jumlah baki keseluruhan akaun belum bayar dan akaun belum diterima dihitung. Akaun belum terima akaun kawalan lejar jualan akaun pelbagai penghutang.

Tentukan akaun belum terima pada 31 Mac 2019. Jumlah tersebut mewakili nilai akaun belum terima yang tidak diharapkan oleh syarikat untuk menerima pembayaran. Nisbah tersebut digunakan untuk menilai kemampuan syarikat untuk mengeluarkan kredit dengan cekap kepada pelanggannya dan mengumpulkan dana dari mereka tepat pada masanya.

8433 Memudahkan penyediaan laporan ke atas jumlah Akaun Belum Terima yang sebenarnya. Boleh juga buat pindahan wang dari akaun Maybank2u baru ke Tabung Haji yang didaftarkan di Tijahari. Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang.

Nisbah perolehan yang tinggi menunjukkan gabungan dasar kredit. Dalam akaun perusahaan jumlah hutang terpancar di dalam kunci kira-kira pada tarikh tertentu sebelum masa ini apabila pembeli tidak membayar sepenuhnya untuk itu. Sebaliknya Akaun Belum Bayar adalah jumlah yang terhutang syarikat kepada pembekal.

Ansuran diterima 5 dari 10. Jawapan yang diperoleh dalam formula di atas membantu untuk mengenal pasti tempoh masa yang tepat tunai diterima untuk jualan kredit. A peratusan jualan secara kredit daripada jumlah jualan syarikat b tahap jualan syarikat c polisi kredit syarikat.

Contoh abt akaun belum terima 1 eppa 2013 perakaunan dan pelaporan kewangan 1 studocu. Jom follow twitter cikgupaliakaunjom follow instagram cikgupaliakaunjom join group telegram bitlyakaunspm. Kos tambahan yang dikeluarkan untuk hiasan Dinding akan diperoleh daripada pelanggan 2000.

Yang dapat anda pelajari dalam artikel perbelanjaan hutang lapuk kami. A Sediakan catatan jurnal bagi perkara di atas. Kerugian yang berlaku kerana kecurian bahan binaan 10000.

Contoh Akaun Belum Terima. Dokumen asal hilang dan bayaran belum dibuat. Jumlah akaun belum terima bagi sesuatu titik masa tertentu ditentukan oleh 2 faktor.

SAIZ PELABURAN DALAM AKAUN BELUM TERIMA Bermula dengan keputusan untuk meluluskan kredit kepada pelanggan. Catatan jurnal yang biasa digunakan untuk merekod urus niaga ini adalah debit ke akaun belum terima faedah dan kredit ke akaun pendapatan faedah. Perolehan belum terima akaun adalah bilangan kali dalam setahun perniagaan mengumpulkan purata akaun belum terima.

Faedah yang diterima adalah jumlah faedah yang telah diperoleh tetapi yang belum diterima secara tunai. Oleh itu pada bila-bila masa. Format akaun kawalan belum terima.

Jumlah Harga Kontrak 100000. Akaun perolehan belum terima Akaun perolehan dibayar CP - merupakan petunjuk yang menghubungkan jumlah wang yang akan dikembalikan kepada institusi pemiutang ini terutamanya melibatkan pembekal dengan tarikh yang ditetapkan dengan nilai semasa pembelian sama ada diperoleh daripada pemiutang dalam barangan dan perkhidmatan. Jumlah belian dalam Akaun Kawalan Pemiutang merujuk kepada belian kredit sahaja.

12 Semua Pegawai Pengawal dan Pemungut termasuk Kerajaan Negeri Badan Berkanun Pihak Berkuasa Tempatan koperasi dan syarikat yang mana mengutip hasil pinjaman dan hutang-hutang lain bagi pihak Kerajaan Persekutuan bertanggungjawab untuk memungut semua terimaan termasuk. Tempoh kutipan purata SAIZ PELABURAN. Sekiranya pembayaran tidak.

Purata akaun belum terima 365 hari. Tiga komponen polisi kredit ialah. 214 Akaun Subsidiari ABT adalah Akaun Belum Terima yang diselenggarakan bagi menunjukkan jumlah amaun yang sepatutnya diterima dan amaun.

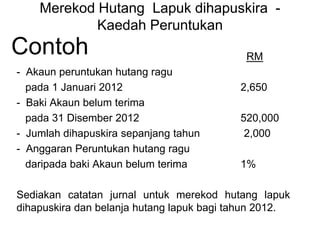

B Sediakan akaun belum terima dan akaun peruntukan hutang lapuk bagi tahun 2003 dan 2004. Jumlah akaun yang diterima terus memberi kesan kepada syarikat. Oleh itu adalah penting untuk mengira akaun belum terima dengan betul menggunakan data yang betul.

Ini menunjukkan bahawa entiti berhak menerima jumlah yang ditentukan setelah selesainya tempoh yang ditentukan. Di mana caranya dengan menggunakan baki hb dan baki bb. TEMPOH BEKALAN ADALAH 30 HARI DARI SURAT SETUJU TERIMA DI TERIMA.

Akaun Kawalan Pdf

Kelab Dan Persatuan Membalik Buku Halaman 1 12 Anyflip

Akaun Kawalan Belum Terima Dan Belum Bayar Pdf

Perbezaan Antara Akaun Belum Terima Dan Nota Belum Terima Akaun Belum Terima Vs Nota Belum Terima Perniagaan 2022

Hutang Ragu Dan Peruntukan Hutang Ragu Membalik Buku Halaman 1 4 Anyflip

Perbezaan Antara Akaun Belum Terima Dan Nota Belum Terima Akaun Belum Terima Vs Nota Belum Terima Perniagaan 2022

Bab 6 Perakaunan Akaun Belum Terima1

Nota Formula Prinsip Perakaunan Membalik Buku Halaman 1 28 Anyflip

Akaun Belum Terima

Bab 6 Perakaunan Akaun Belum Terima1

Akaun Belum Terima

Akaun Belum Terima Otosection

Maksud Akaun Belum Terima Dan Akaun Belum Bayar Ternakakaun

Ejen Takaful Great Eastern Claim Elaun Wad Follow Up

Akaun Belum Terima

Akaun Belum Terima Otosection

Akaun Belum Terima

Akaun Belum Terima123 Pdf

Akaun Kawalan Abt Dan Abb Membalik Buku Halaman 1 7 Anyflip